你的位置:炒股杠杆软件_炒股融资利息_股市融资利息 > 炒股融资利息 > 线下配资平台 2025,京城10万+豪宅血流成河

记者注意到,这些文章经常用“死鸭子”、“病鸭子”等词语来形容烤鸭店使用的鸭子,并指责烤鸭店老板是“唯利是图的无良商人”。 所以,烤鸭店的鸭子比活鸭便宜。 是因为他们用的是“死鸭子”还是“病鸭子”?

1

最近的豪宅市场,有点热闹。

从大热的北京宸园、略显低调的中海京华玖序,到上海的融创外滩壹号院、中海领邸……一波一波传来的楼市回暖的好消息,几乎都是从这些单价10万+的顶豪项目中率先传出的,无不令人惊喜。

但欣喜之余,也会萌生一种错觉——10万+豪宅不愁卖。

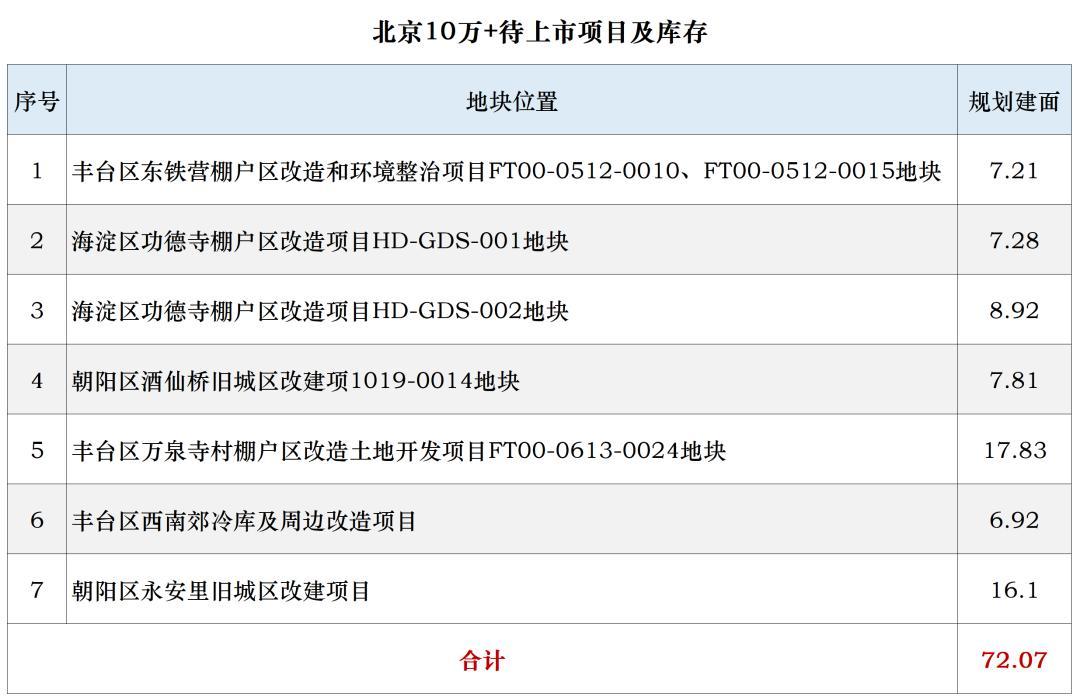

之所以会有如此体感,看看北京最近土地市场供应的情况便知。前面热销的项目不提,近期北京已入市或即将入市的地块,基本都是妥妥的豪宅底子。从海淀区的永丰南、功德寺到丰台的东铁营、万泉寺,再到朝阳区的酒仙桥,哪一个不让人期待?

这还没完,再看看北京土地市场的货架上,还有一波均价几乎都锁定在了10万+的潜在供地:从海淀的朱房村、树村、闵庄路,到朝阳的永安里、太阳宫,丰台的分钟寺、花乡,以及东城区的永定门。

这些地块有几个共同点:首先是地块位置上佳,要么处在传统城区,要么处在近年的热点板块;其次是限制条件少,可以说几乎没有;再次是在某些方面有相对稀缺的属性,要么同区域多年未供地,要么规划指标比之前更为宽松。

这些共同点加在一起,可以推导出一个结论,那就是这些地块转化而来的项目,大部分将是豪宅,从售价上看,很大一部分将是单价超过10万元以上的豪宅。

郭毅老师帮攸克君做了个统计,这些项目一旦在2025年入市,会带来约72万平方米的规划建面供应量。

这还没算2024年的库存以及像树村地块这样的2025年的潜在供地。

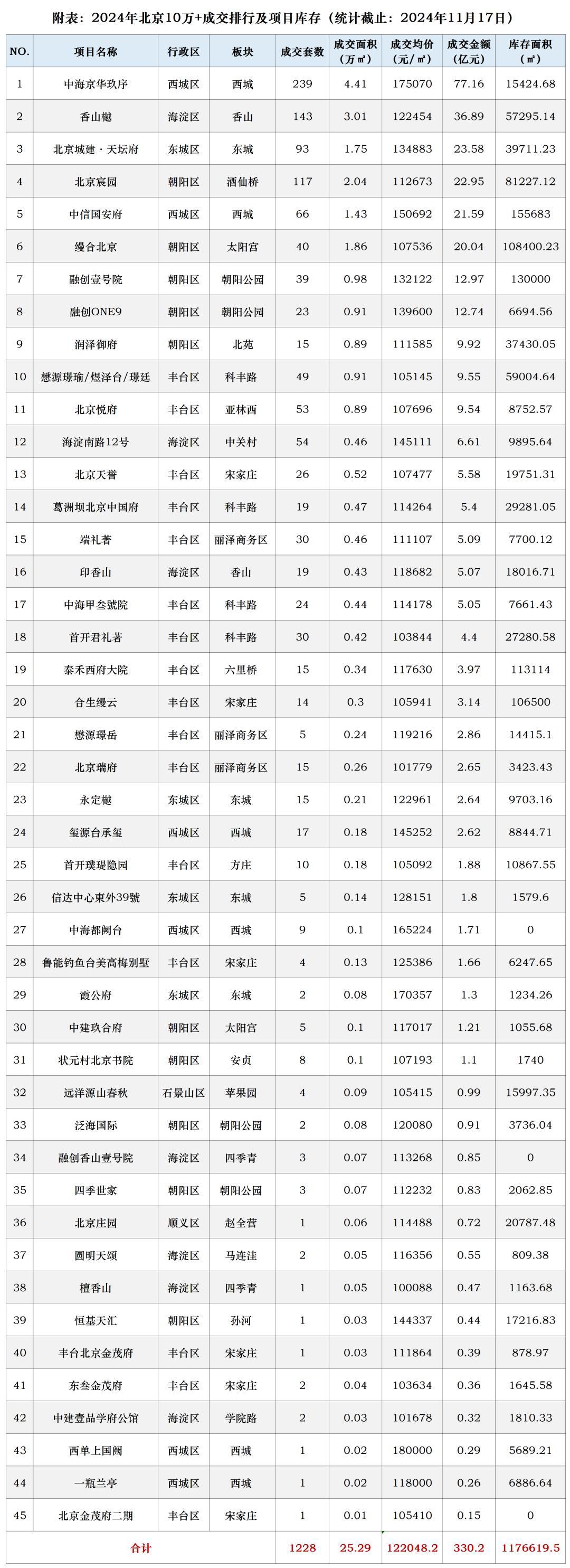

攸克君统计了一下,截至10月中旬,北京10万+豪宅的库存面积大约是1176619平方米。库存加上新项目入市,明年市场上的供应量大概率会很超过200万平方米。

如此巨大的供应量,还是挺费有钱人的,尽管北京不缺有钱人。

因此,攸克君希望诸君有个心理准备,2025年北京10万+豪宅的市场,可能会彻底进入“红海”阶段,近身搏杀可能会成为市场常态,如果在个别时段、特定区域“血流成河”也不要意外。

这不是危言耸听。

2

数据最有说服力,比对最能说明问题。

攸克君对过去十年北京10万+豪宅的成交情况做了个统计,2015年~2020年,年均成交面积大约在12万平方米左右,当然,这要考虑到当时10万+豪宅的供应量本身也不大。成交量开始大幅上涨的,是2021、2022、2023年。三年平均下来,年均成交量大约在50.47万平方米。2023年最高,卖了56.67万平方米。

图源:攸克地产

2024年就比较惨了,到11月17日,成交面积实际上只有25.3万平方米,时间只剩1个月,成交面积还不到去年的一半。

也就是说,如果把2024年全年成交面积算进来,2021~2024年的年平均成交面积可能更低。即便就按照表现最好的2021~2023年的年均去化速度算,市场上存量+新增形成的将近200万平方米供应量,恐怕四年都卖不完,这还没有算未来继续出让土地之后,形成的新供应量。

形势有多严峻,应该已经十分清晰。10万+豪宅不愁卖,是不是个错觉?

近身肉搏,恐怕已经不可避免。如果还抱着旧有认知对待竞争环境的变化,还用老一套办法,应该可以想见悲惨结局。忽视变化的人,都会被环境和时代惩罚,无一例外。

攸克君觉得,关于10万+豪宅项目的认知,必须从以下几个方面更新了:

其一,地段不再是唯一的决定性因素 。的确,地段是基础,在相当长的时间里,地段是价格的主要支撑因素。然而,近两三年的市场变化表明,当房地产市场告别单边上涨的周期后,地段就不再是唯一决定因素了。

这两年的市场中,不断出现传统好地段项目卖砸的现象,这充分说明了,如果市场认为房价如果不再“无脑涨”,那么,能继续增值的项目,必定是在好地段的基础上,再拼好产品,有的时候,产品因素甚至还可能胜出一筹,北京楼市中这样的案例已经不少,就不再赘述了。

其二,“拿对地”只是开始,所谓“安全区域”消失。 过往很长时间,北京楼市有几个传统的安全区域,例如海淀区、朝阳区的部分核心和热点地区,这些区域供地相对较少,资源和购买力相对丰富,因此,只要能在这几个区域拿到地,业绩就有了基本保障。

但是,从去年开始,“拿对地”就万事大吉、无往不胜的局面迅速改变。这些“安全区域”供地虽然仍然稀缺,但是相较从前,已经有较大改观。再加上楼市整体环境变化,同区域内存量上升,新老项目叠加的情况开始出现,存量项目也不乏降价。这彻底打破了“拿地安全区域”的传统规律。

其三,客户“本地化”态势明显。 过往10万+豪宅的客户,基本上遵循的是“跨区域买房”的逻辑,项目辐射和覆盖面通常较大,海淀项目的客户有可能来自朝阳,也会有朝阳项目的客户从海淀来,这是当时10万+豪宅项目供应相对较少,资源相对稀缺导致的。跨区域购房,也有相当大的资产配置逻辑发生作用,客户很大一部分决策因素是追“保值增值”。

市场环境剧变之后,升值预期减弱,生活便利性,工作社交活动范围契合度等居住本身属性的权重增加,这使得客户回归“本地化”。攸克君详细了解过若干项目去年和今年的客户结构,本地化的态势非常明显,全城追着豪宅买的逻辑已经不复存在。

再加上供地节奏变化和新老项目叠加等因素,同区域的竞争烈度也明显提升。

其四,靠少量产品优势点已经难以打动客户。 多年以来,北京楼市总有“XX区客户不挑房”的说法。出现这种情况,大多是因为区域内常年少有新房供应,只要新房项目相较于区域内的次新房、老房有几个明显的改进和优势,客户认可度就会极高。在这样的体系中,一个飘窗、一个阳台等类似的产品细节,都有可能让10万+豪宅成为爆款。

如今,这种“低烈度”也已经不复存在。规划指标方面的优化和放松,使得卷产品体系化。单点爆破成为历史,新项目都是在全方位的卷品质,从园林小品,到客厅面宽,再到外立面,阳台等等。其实,相比于上海、杭州等南方城市的顶级豪宅,北京在产品方面仍然有较大的提升空间,这也预示了未来卷产品的烈度只会越来越高。

3

一般来说,2015年被视为了北京10万+顶级豪宅的元年。

那一年,诸多的10万+项目次第进场,从万柳书院、保利海德公园,到使馆壹号院、西宸原著等等,也是在那一年,攸克君总结出了至今都被大家广为传诵的豪宅段子:万柳的墙,西宸的缸,霄8的顶儿,融创的湖,紫辰院的树,北平府的院子住着谁?

这些都存在在大家记忆中的项目,转眼已经要开启2025年,可以说,北京的顶豪元年也要进入第十个年头。

十年之间,白云苍狗,市场已然剧变。这种变化,与巨大的供应量一起,带来了很大的挑战,团队专业性首当其冲。

毛主席说,“正确路线确定之后,干部就是决定因素”。

都知道10万+豪宅的竞争烈度将大幅提升,能不能应对这个挑战,首先就是看团队。如果说刚需、初级改善类型的项目,可以通过标准化等手段达成较为理想的效果,对团队专业水平的要求相对不那么严苛的话,顶级豪宅竞争烈度的增加,直接考量的,就是操盘团队的专业水准,这种考量,甚至会具体到个体单位。

攸克君和不少操盘手交流,一个共识就是很多关键的产品细节,不同的团队,甚至不同的人做出来,就是不一样。在某种意义上,这无法通过标注化的方式复制。一棵树,是摆在这里还是那里,看起来更有意境,考量是专业岗位人员的审美能力。其他领域也有很多与之相仿。

但是,现在具备这样能力的人才并不多。如何通过管理机制,管控模式等手段,快速提升关键岗位人员的专业水平和素质,迫在眉睫。同理,供应链、供应商的专业水平也需要一并提高,否则,最终还是会惨淡收场。

与此同时,10万+豪宅的“调性”、“个性化”、“独特价值”的彰显和构建,在竞争烈度空前增加的情况下,也变得更加重要。这一点,在“营销”中属于“营”的层面,只有把价值体系“营”的问题构建好,“销”才有可能顺利。

这源于客户不再只买“升值”之后,买产品、买生活的同时,也买身份、买情绪、买价值认同感。如何构建一整套价值叙事体系,对应客户的这种需求变化,已经不再是简单的“高价值”、“稀缺”、“涨价”的惯有方式能解决的问题,“营”的准确,“营”的个性将是关键。

其实,卖顶级豪宅,是真比专业能力,之所以要强调“营”的重要,就是要警惕“把一切扔给渠道”的狭隘认识。渠道不是没用,但在顶级豪宅上起不到根本的作用,客户能不能认可顶豪的完整价值体系,是认知层面的问题,渠道或许在一定程度上能够解决“客户在哪”、“把客户带来”的作用,但却无法左右认知与思想。构建这样一套体系,是开发商的本领,以及核心能力。

这只是软性竞争力的一方面,还有另外一方面,就是服务。从过去2~3年的情况看,不少热销的豪宅带有公共资源属性,尤其是学区。但并不是说,没有学区的10万+豪宅就卖不好。现在回购头去看,服务这个要素非常重要。

这里说的服务,绝非是简单地端茶倒水,引导停车,开门行礼,而是对业主入住之后的生活全方位服务,用高质量的供给,提升整体居住水平。例如,缦合北京给业主的配属的服务,很多都是开发商不提供,业主自己都还想不到还有这样的服务。卷服务,恐怕要在这个基础上继续卷,然后剩者为王。

不打无准备之仗。市场态势已是如此,惟有应对,方有出路。在北京10万+顶豪走进第十个年头的时候,最严峻的考验终于到来。闯过难关,才有通途,打过真正硬仗队伍,才能成长。

生活不会像你想象的那么美好,但也不会如你想象的那般糟糕。

以上种种,我们和业内的好友也做了深入交流,有一种观点颇有价值:虽然10万+豪宅进入红海已成事实,但若以细分视角看,多集中在总价2000~3000万的价位段,最大户型也不过在200多平方米,而更大户型、更高总价段,如300~400平方米的户型,其实相对较少。

横向比较上海、深圳,此类户型供应并不鲜见,市场反馈也并非不积极。如果北京看清10万+细分赛道里哪里拥挤,哪里还是空白的话,打开想象力天花板,敢于做更大户型、更高总价的产品,对应最顶端的居住需求,也不失为一种错位竞争的方法。当然,这要充分考虑集团对项目现金流的要求,大户型、高总价,在当下,势必要牺牲一些速度。

Powered by 炒股杠杆软件_炒股融资利息_股市融资利息 @2013-2022 RSS地图 HTML地图